といった悩みにお答えします。

本記事の内容

- マンションを売却すると火災保険はどうなる?

- 解約返戻金を受け取るための3つの条件

- 火災保険解約返戻金の計算方法

- 火災保険を解約する方法

- マンション売却時の火災保険解約に関する注意点

「マンション売却すると火災保険の返戻金ってあるの?」そのような疑問をお持ちの方もいらっしゃるでしょう。

マンション購入時に加入する火災保険は、売却時に解約が必要です。

解約する場合に気になるのが、返戻金についてでしょう。

しかし、そもそも解約できるのか、どう手続きすればいいのか分からないという方も多いものです。

火災保険は解約する場合の手続きや返戻金についてなど、理解しておくべきことが多くあります。

この記事では、マンション売却にともなう火災保険の解約の手続きや返戻金・注意点など分かりやすく解説します。

併せて返戻金の計算方法についても紹介するので、参考にしてください。

-

【5分でわかる】マンション売却の流れと費用

続きを見る

マンションコレクトでは、無料で査定を行っております。詳しくは【マンション査定】MANSION COLLECTなら全て現金で買取ります!をご覧ください。

マンションを売却すると火災保険はどうなる?

マンション購入時に必ず加入する火災保険。

火災保険とは、火災だけでなく、風水害などで建物や家財を損害が出た場合に保証してくれる保険のことです。

商品により異なりますが、一般的には自然災害だけでなく盗難や事故による被害でも保証が受けられ、マンションの場合は専有部分と家財が補償対象となります。

火災保険は、加入義務がありませんが、住宅ローンによって加入が必須となっているケースがほとんどのため、マンション購入に伴い加入するのが一般的です。

マンション売却後に火災保険の中途解約が可能

火災保険は、基本的に中途解約が可能です。

そのため、マンション売却後には火災保険を解約することをおすすめします。

解約しないままでは、保険料の支払いだけをすることになります。

万が一、火災になった場合は火災保険により補償されますが、すでにマンションの所有者ではないので補償の受け取りはできません。

売却後に保険に加入し続けていると、金銭の支払いの負担だけしかないというデメリットしかないため、売却時には速やかに解約するようにしましょう。

ただし、売却するまでは加入しておくことが大切です。

売却前ですでに住んでいない場合、もし火災保険を解約してしまうと万が一の場合の補償を受けられません。

その場合、火災などの被害は全額自己負担となってしまうので、大きなリスクとなります。

火災保険を解約する場合は、必ず売却後に手続きすることが大切です。

ただし、保険の残存期間が短い場合などでは解約できない場合もあるので、保険会社に確認する世にしましょう。

10年など長期間契約でも保険料の返戻を受けられる

火災保険を途中で契約すると、保険料が返ってくるのが一般的です。

火災保険は、5年や10年といった長期間契約を結び、年間払いや一括払いというケースが多いものです。

火災保険を契約した場合、この保険の残存期間に応じて「解約返戻金」として保険料が返金されます。

解約返戻金の有無や額は保険会社や契約した保険によっても異なるので、保険会社に確認するようにしましょう。

解約返戻金を受け取るための3つの条件

火災保険の解約返戻金は、解約したからと言って必ずもらえるものではありません。

解約返戻金を受け取るためには、次の3つの条件を満たすことが必要です。

- マンション売却後に解約手続きすること

- 長期契約していること

- 残存期間があること

その①:マンション売却後に解約手続きすること

火災保険は、マンションを売却したからといって自動的に解約されるわけではありません。

契約会社に連絡し、解約手続きすることが必要になります。

基本的には、契約会社や代理店に連絡し、必要な書類に署名・捺印し返送すると、解約手続きが完了します。

解約手続きを忘れると、そのまま保険料を支払うことになります。

特に、自動更新で契約している場合は、更新期間のたびに保険料が発生してしまうので注意しましょう。

その②:長期契約していること

火災保険の解約返戻金は、払いすぎた保険料の返金でもあります。

そのため、長期契約しており、かつ支払っていることが返礼の前提とも言えるでしょう。

火災保険は、長期契約であれば、一回の支払金額は大きいですが、保険料が割安になります。

また、期間満了分まで支払うことで火災保険のかけ忘れもなくなるものです。

一般的には、長期一括契約している場合がほとんどのため、契約経過期間に応じて返戻金を受け取れます。

その③:残存期間があること

長期一括契約であっても、期間が満了しており残存期間がなければ返戻金は受け取れません。

残存期間とは

残存期間とは、債券が償還されるまでの期間のことです。年単位で表示されるため、残存年数や残存年限などとも呼ばれます。

SMBC日興証券より引用

一般的には、残存期間が1か月以上あることが必要です。

残存期間が1か月を切っている場合、火災保険の解約自体できないこともあるので注意が必要です。

残存期間や保険内容が分からない場合は、保険会社や不動産会社で確認できるので調べるようにしましょう。

火災保険解約返戻金の計算方法

火災保険の解約返戻金は、保険の経過期間に応じて変化するものです。

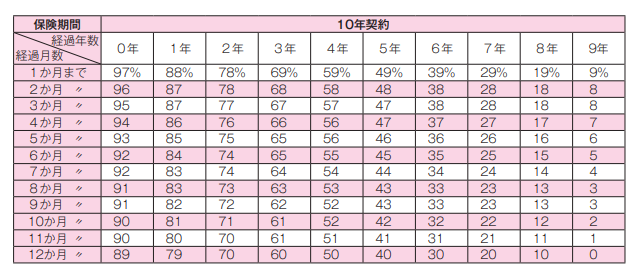

例えば、10年契約の火災保険を6年で解約した場合は40%ほどが解約返戻金の目安でしょう。

解約返戻金の計算方法は、次の式で求められます。

解約返戻金:支払った保険料 × 返戻率(未経過保険料率)

返戻率は、保険会社によって異なります。

たとえば、損保ジャパンの10年契約火災保険の未経過係数は次のとおりです。

1年払いのケース

1年払いの場合、基本的には未経過分(月単位)の保険料が月割りで返戻されるのが一般的です。

例えば、次のようになります。

- 支払い済み保険料:2万円(1年払い)

- 解約時:5か月10日

解約返戻金=2万円÷12ヵ月×(12ヵ月-6か月)=約1万円

一括払いのケース

一括払いの保険料の契約返戻金は、先述した通り「支払った保険料×返戻率(未経過保険料率)」で算出します。

また、火災保険は長期一括払いすることで保険料が割安になります。

一般的には、「長期係数」と呼ばれる割引が適用されます。

長期係数は、保険会社により異なりますが目安としては以下の通りです。

| 契約期間 | 長期係数 |

| 2年 | 1.85 |

| 3年 | 2.70 |

| 4年 | 3.50 |

| 5年 | 4.39 |

| 6年 | 5.10 |

| 7年 | 5.90 |

| 8年 | 6.70 |

| 9年 | 7.45 |

| 10年 | 8.50 |

例えば、10年契約一括払いの場合の返戻金は次のように求められます。

- 年間保険料:2万円

- 長期係数:8.50

- 解約時:4年10ヵ月

- 未経過保険料:52%

まず、一括支払い額は次のようになります。

長期 - 括保険料 = 年間保険料 × 長期係数 = 2万円 × 8.5 = 17万円

よって、返戻額は次のとおりです。

解約返戻金 = 17万円 × 52% = 88,400円

上記の場合は、88,400円の返戻が受けられるでしょう。

解約返戻金の計算方法は、契約会社によって異なります。

あくまで目安の一つとして、実際の解約時には保険会社に確認するようにしましょう。

火災保険を解約する方法

ここでは、火災保険を解約する方法について見てみましょう。

まずは火災保険の内容を確認

火災保険の契約会社や保険内容・解約条件などを確認しましょう。

基本的な内容については、保険証券を確認することで把握できます。

- 保険会社が分からないケース

火災保険に加入しているけどどこの保険会社か分からないという場合もあるでしょう。

保険証券が見つかれば確認できますが、保険証券もないという場合に確認する方法としては、次の方法があります。

- 通帳を確認し引き落とし状況を調べる

- 購入時の仲介した不動産会社か金融機関に問い合わせる

上記のような方法で、保険会社を特定することが可能です。

- 保険に入っているかどうかもわからないケース

相続したマンションなどは、保険に加入しているのか自体が分からないという場合もあります。

そのような場合は、まず保険証券を探してみるとよいでしょう。

重要な書類を保管する棚などに保管されている場合があるので、思いつく範囲はすべて探すようにします。

また、保険はすべて同じ会社にしているという方もいらっしゃいます。

その保険会社に問い合わせることで確認できる可能性もあります。

金融機関の質権設定を確認

質権設定とは、住宅ローンの担保として火災保険の保険金請求権や返還保険料請求権に、質権(担保を保管する権利)を設定することを言います。

火災保険に質権を設定することで、火災などでマンションが損失した場合でも金融機関は火災保険で住宅ローンを回収できるのです。

質権が設定されている場合、保険証券は金融機関が保管しています。

そのため、解約には金融機関が設定した質権を抹消する必要があるのです。

質権を抹消する手順は次のようになります。

- 金融機関に火災保険解約の旨を伝え「質権抹消承認請求書」をもらう

- 必要事項を記入して返送

- 金融機関から「質権抹消書類」が送付される

この質権抹消書類を入手後に保険会社に解約手続きすることで、解約が可能です。

解約自体は電話1本で手続き可能

火災保険の解約手続き自体は、保険会社に解約の旨を電話連絡するだけで手続きが可能です。

保険会社に連絡後、書類が送付されるので必要事項を記入し返送しましょう。

保険会社によって異なりますが、基本的には解約連絡日が解約日となります。

連絡日よりも前の日付を解約日にすることはできませんので、注意が必要です。

また、この解約手続きをすることで、契約返戻金の手続きも同時に行われるのが一般的です。

ただし、書類に不備がある場合は、返戻金の受け取りができなくなることもあるので、慎重に書類を確認して手続きするようにしましょう。

解約手続き後、およそ1週間程度で解約返戻金が振り込まれます。

金融機関により異なりますが、2週間以上経過しても振り込みがない場合は一度保険会社に問い合わせてみるとよいでしょう。

マンション売却時の火災保険解約に関する注意点

火災保険の解約では、次の3つの点に注意が必要です。

- 火災保険を買主に引き継ぐことはできない

- 解約手続きは自分で行う必要がある

- 火災保険解約前に修繕を終わらせておこう

それぞれ見ていきましょう。

注意点①:火災保険を買主に引き継ぐことはできない

火災保険をそのまま買主に引き継ごうと考える方もいるでしょう。

しかし、火災保険を買主に引き継ぐことはできません。

たとえ、買主が契約会社や補償内容が全く同じ火災保険を希望したとしても、買主は新しく火災保険に加入する必要があります。

手続き上は、名義変更して引き継ぐこと自体は可能ですが、手続きが煩雑です。

普通に解約手続きや、買主が加入手続きするよりも手間や時間が掛かるので、火災保険を引き継ぐメリットはないといえるでしょう。

注意点②:解約手続きは自分で行う必要がある

火災保険の解約は、マンションを売却したからと言って自動的に解約されるわけではありません。

解約手続き自体は、自分でしなければならないので注意しましょう。

解約手続きを忘れてしまうと、その分余計な保険料の負担が増えてしまいます。

ただし、住まなくなったからといってすぐに解約するのは注意が必要です。

基本的には、引き渡し後が解約のタイミングと言えます。

万が一、火災や自然災害にあった場合、火災保険を解約してしまうと損失の補償を受けられません。

また、売買契約後であっても引き渡しまでに1か月ほど掛かるのが一般的であり、その期間に何かあった場合も、売主の負担となります。

引き渡し日も、何かの影響で延長する可能性もあるでしょう。

もしもの備えである火災保険は、確実に引き渡しが済んだ後で解約することが大事です。

注意点③:火災保険解約前に修繕を終わらせておこう

マンション売却後に、住宅に欠陥が発見された場合、修繕義務が売主にあるため修繕費用を負担しなければなりません。

この修繕費用として火災保険料が利用できる可能性があるのです。

火災保険は火災だけでなく、台風や大雨といった自然災害も補償対象になります。

欠陥の内容が雨漏りなどの場合、自然災害が原因となっているケースもあるでしょう。

その場合は、修繕費用を火災保険で賄える可能性があるのです。

火災保険の解約前に、一度修繕すべき場所がないのかを確認することをおすすめします。

ただし、修繕費用を賄えるかどうかは保険内容によって異なるので、保険会社に確認するとよいでしょう。

費用が賄える場合は、解約前に修繕を済ませておくことで費用を抑えられ、さらに売却金額を高くできる可能性もあるのです。

まとめ

マンション売却での火災保険解約に伴う返戻金についてお伝えしました。

火災保険は途中解約が可能で、解約することで支払った保険料の返戻が受けられます。

火災保険の解約手続きは自分でする必要があり、手続きを忘れると住んでいないマンションの保険料を払い続けることになってしまうのです。

ただし、解約のタイミングや解約前に確認することなどいくつか押さえておきたいポイントもあります。

この記事を参考に、火災保険解約について理解し、スムーズに解約できるようにしましょう。

マンションの売却や買取なら不動産情報サイトMANSION COLLECTのTOPへ戻る

無料で査定ができます!

- 仲介手数料無料!

- 売却諸費用無料!

- 買取りは全て現金!

- 最短3日で売却が可能!

- 相場の9割以上で買取!

この記事を書いた人

資格:宅建士、FP2級技能士(AFP)

地方銀行、不動産会社を経て金融や不動産関連の情報をお伝えするフリーライターとして活動しています。

実務で得た知見を活かして、記事を読まれる方の困りごと解決に役立てられたらと考えています。

{kind=link}

逆瀬川勇造

30代男性