といった悩みにお答えします。

自分の生涯のお金の動きを把握する手段の一つとして「ライフプラン」が注目されています。

この記事では、マンション購入におけるライフプランの重要性について解説していきます。

ライフプランを立てておくと、何歳のときにどれだけお金が必要か、またどれくらいお金を残しておく必要があるのか、という資金の動きを可視化することができます。

マンションを購入するとローン返済が完了するまで継続して住宅費を捻出しなければいけないので、自分にはどのような支出があるかどうかを把握しておきましょう。

ライフプランニングの重要性

人生にはさまざまな出来事があり、そのたびに喜びや楽しさを覚えますが、それと同時に大きな支出が必要となることがあります。

マンションの購入も、大きなライフイベントの一つです。

住宅を購入したあとも無理なく生活してくために、将来起こりうる大きな出費を想定しながら資金計画を立てなければなりません。

ご自分のライフプランと支出を想像しながら、マンション購入のタイミングについて考えてみましょう。

各年代における主なライフイベント

いつどのようなライフイベントが起こるかということを想像することによって人生におけるお金の計画が立てやすくなります。

主な出来事とマンション購入のタイミングについて、年代別に紹介します。

20代~

学生という立場を卒業し、新たな社会人として出発する20代。

就職活動を経て企業へ入社することが社会人としての最初のライフイベントと言えます。

新たな環境で独り立ちするために、初めての一人暮らしをスタートするという人も多いと思います。

また、地域によっては職場へ通勤するために自動車が必要になることもあります。

その場合は運転免許証の取得やマイカー購入も必要になります。

プライベート面においては、早い人だと20代で結婚・出産を経験します。

夫婦共働きで生活をしていくというケースにおいては、産休・育休による世帯収入の減少についても想定しなければなりません。

20代の主なライフイベント

- 就職

- 運転免許証の取得、マイカー購入

- 一人暮らしの開始

- 早ければ結婚・出産を経験する人も

20代でのマンション購入

一定の勤続年数が経過すると20代でもマンションが購入できるようになります。

20代のうちにマンションを購入すると、早めに住宅ローンが完済できるというメリットがあります。

ただし、年収があまり高くなければ借入金額が伸びないというデメリットもありますので、希望エリアの相場価格帯によっては購入が厳しいこともあります。

30代~

「働き盛り世代」と言われる30代。

仕事面においては役職がついたりするなどして責任が伴ってくる業務が多くなります。

それに伴って20代のときよりも給与収入が多くなり、経済的に余裕が出てくるという人が増えると思います。

家庭においては、出産を経て、子供が幼稚園や小学校に入学するなどのイベントが待っています。

ファミリータイプの自動車へ買い替えなどをすることもあります。

30代の主なライフイベント

- 結婚・出産

- 子供の幼稚園入園・小学校入学

- マイカー買い替え

- 昇進など

30代でのマンション購入

マイホーム購入のボリューム層と言われる30代。

20代のときと比べると収入も良くなっており、また勤続年数も落ち着いてくることが多いことから、住宅ローンの借入金額が伸ばしやすいというメリットがあります。

子供がいる家庭においては、子供が大きくなって賃貸住宅が手狭になるタイミングでワンランク広めの分譲マンションに移り住むという人も多いようです。

40代~

仕事の面では「ベテラン」と呼ばれるようになってくる40代。

20代・30代の頃に比べると給与収入はかなり高くなってきており、将来のための貯蓄や資産運用について考え出すという人も多いと思います。

日本政策金融公庫総合研究所のデータによれば、新規開業時の平均年齢は43歳です。

40代になると、これまで培ってきたスキルを活かして起業したいと考える人もいるようです。

支出の面でみると、40代はもっともお金がかかる時期とも言われています。

もっとも大きな出費は子供の教育にかかる費用です。

高校・大学となると、塾に通わせるための費用や大学の入学費・授業料などがかかるため、教育費が収入を超える場合は貯蓄から捻出する必要があります。

40代の主なライフイベント

- 子供の進学

- 独立開業する人も

40代でのマンション購入

20代・30代の頃に比べると年収も大きくなっているので、借入金額が伸びやすいというメリットがあります。

また、手元にある貯蓄から自己資金を多めに出すことで借入れ比率を減らし、月々の返済負担を減らすこともできます。

ただし、40代から住宅ローンを組む場合は、定年退職後もローン返済が続くというデメリットを考慮しなければなりません。

年金などの収入から無理なく支払いができるかという点に注意しながら資金計画を立てていくようにしましょう。

50代~

50代からは、セカンドライフについて本格的に考え出す人が多くなると思います。

老後のための生活資金の確保や住宅の住み替えなど、リタイア後の準備は早めに始めるにこしたことはありません。

50代になると早ければ子供が結婚する時期でもあります。

結婚式などの資金援助を考える人もいると思いますので、そのための資金確保も必要になりますね。

収入面においては、50代半ばを超えてくると若干減少の傾向にあります。

老後においてどれくらいの資金が必要かということを考えながらお金の使い道の計画を立てていかなければなりません。

50代の主なライフイベント

子供の結婚など

50代でのマンション購入

50代を過ぎてくると、完済時年齢が高齢になってしまうなどの理由から住宅ローンの借入れのハードルがやや高くなってきます。

購入資金の全額借入れが難しいときは、貯蓄から一部自己資金を出して借入金額を下げたり、20~40代で購入した住宅があれば買い替えるなどの方法が考えられます。

60代~

60代では、長年勤めてきた会社を定年退職するというというのが最も大きな出来事ではないでしょうか。

定年時には退職金が出る企業も多いので、それを元手に老後の生活資金に充てたり、また新しい住宅を購入する資金に充てるという人もいると思います。

また、60代になると初めての孫が誕生するという人もいます。

孫へのプレゼントやお小遣いも毎月の収入から捻出するというのも想定しておきたいですね。

60代の主なライフイベント

- 定年退職

- 孫の誕生

- 年金受給スタート

- 定期保険の解約返戻金受取など

60代でのマンション購入

60代からは、住宅ローンを組んでマンションを購入するハードルが一気に高くなります。

各銀行で完済年齢の上限が決まっているので、10~20年の短期借入になってしまい月々の返済がかなり重くなってしまうというデメリットがあります。

しかし、子供が大きくなり夫婦二人だけの生活になるということで、これまで住んできた住宅を手放してコンパクトなマンションに移り住むという人はすくなくありません。

住宅ローンのみでの購入は難しくても、すでに所有している住宅からの買い替えや、定年退職金を購入資金に充てるなどの方法で、60代からマンションを購入することは可能です。

【補足】

フラット35を取り扱う住宅金融支援機構では、60歳以上でも住宅資金の融資が受けられる「リ・バース60」というローン商品を取り扱っています。

リ・バース60は通常の住宅ローンとは異なり、借入れに対して金利だけを支払っていくというのが特徴です。

元本の支払いは一切ないので、月々の支払いをかなり安く抑えることができます。

金融機関は債務者が亡くなったときに物件を売却することで元本を回収することができるというものなので、マンションを子供に残せないケースもあります。

自分が生存している間だけ居住するためのマンションということであれば、一考の余地があると思います。

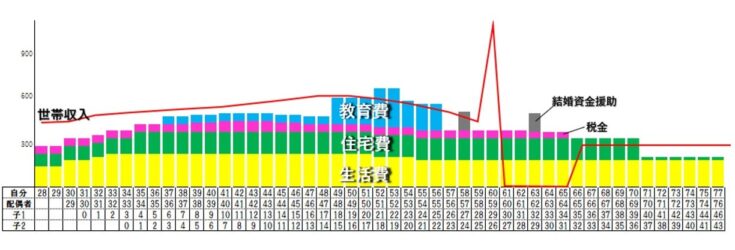

ライフプランとともに収支を考える

各年代における主なライフイベントについて紹介してきました。

各ライフイベントをお金の面で考えると、家計の収支にどれくらいの影響を与えるのでしょうか。

金銭面に落としこんで考えてみたいと思います。

収入面で考えること

まず、生涯の給与収入について考えてみましょう。

一般的な会社員の生涯給与は約2億円とも言われていますが、年齢階級別での収入の動きを見てみると以下のようになります。

| 年齢階級 | きまって支給する現金支給額 | 年間賞与その他特別給与額 |

| 20~24歳 | 230.1 | 378.3 |

| 25~29歳 | 269.2(117.0%) | 665.0(175.8%) |

| 30~34歳 | 301.6(110.0%) | 795.0(119.5%) |

| 35~39歳 | 333.3(110.5%) | 935.4(117.7%) |

| 40~44歳 | 355.8(106.8%) | 1036.6(110.8%) |

| 45~49歳 | 372.8(104.8%) | 1133.0(109.3%) |

| 50~54歳 | 390.5(104.7%) | 1218.4(107.5%) |

| 55~59歳 | 387.7(99.3%) | 1190.2(97.7%) |

| 60~64歳 | 302.6(78.1%) | 670.5(56.3%) |

| 65~69歳 | 267.8(88.5%) | 363.4(54.2%) |

単位:千円(カッコ内は前階級からの増加率)

※上記データは性別・産業・地域の総計です。

給与収入は20代から40代半ばにかけて上昇していく傾向がありますが、40代後半あたりから増加率が下がっていき、50代半ば以降は収入が減少していくようになっています。

賞与(ボーナス)に関しても、50代半ばまではみるみる上昇していますが、それ以降は減少の傾向があることが分かります。

給与収入以外の臨時的な収入には、以下の物があげられます。

- 不動産売却益

- 有価証券などからの利益

- 遺産相続

- 生命保険の満期保険金(解約返戻金)など

- 定年退職金

支出面で考えること

次に、生涯で発生する支出について考えてみましょう。

自分の収入をもとに、何にどれだけお金が使うことができて、どれくらい貯蓄に回せるかという将来にわたっての支出計画を立てなければなりません。

生きていくうえで必要な支出には、継続的に発生し続ける支出と、単発的に発生する支出があります。

それぞれの費用には次の物があげられます。

継続的な費用

- 食費、光熱費、通信費などの生活費

- 住むところを確保するために必要な住宅費

- 子供の教育費

- 各種ローンの返済

- 税金

臨時的な費用

- 子供の進学費用

- 自動車や住宅を購入するための購入資金や頭金など

- 家族旅行

- 子供の結婚資金援助

自分のライフプランに合ったマンションを選ぶ

ここまで平均的なモデルをベースに主なライフイベントについて紹介してきましたが、百人いれば百人違った人生があるように、人生における出来事は人によって全く異なりますし、ライフプランに対する価値観も人それぞれです。

自分の生涯の収入と必要な支出を予測して住宅を検討するということは、共通して重要なことだと思います。

勤めている職種や、地域、家族構成、将来の展望などから自分の人生のお金の動きを想像し、ライフプランを立ててみましょう。

ライフプラン表 イメージ図

まとめ

ここまで、ライフプランを立てることの大切さと代表的なライフイベント、併せてマンション購入のタイミングについて考えてきました。

ライフプランを立てることの最大の目的は、生涯のお金の流れを可視化して必要な資金を確保するという点にあります。

思い通りにいかないのが人生ですが、ある程度の将来像が描けていればお金に対する気持ちの余裕が持てるようになります。

また、この記事ではお金の面からライフプランの考え方について説明してきましたが、まずは「将来、どのような生活をしていきたいか」と考えることもとても重要です。

- 子供は何人ほしいか?

- マンションの間取りは将来の家族構成と合致しているのか?

- 生涯ここに住み続けるのか?

- 住宅を買い替えるならどのタイミングか?

などというように購入後の自分の生活についてイメージしてみることも大切です。

「自分が理想とする将来像」を出発点として考えると、今どういうお金の使い方をするべきなのかということが明確に見えてくるようになります。

ですので、今一度自分の将来についてじっくり考える時間を持ってみるということをお勧めします。

支出・収入をシミュレーションして金銭面で支障が出ないようにするという視点はもちろん重要ですが、それと同時に「より良い生活をしてくためにはどうするべきか」というテーマを持って住宅を選ぶということも意識するようにしましょう。

マンションの売却や買取なら不動産情報サイトMANSION COLLECTのTOPへ戻る

この記事を書いた人

資格:宅地建物取引士・FP2級・行政書士試験合格

学生時代は不動産業界への強い関心があり、大学では取引関連法を学んでいました。

新卒後すぐに不動産業界に飛び込み、現在は土地売買や相続案件など幅広い実務を担当しています。得意分野は取引法務です。法律の知識をもっと深くしたいという想いから、仕事をしながら独学で行政書士の試験に合格しました。

資格取得によって身に着けた知識と実務で培った経験を活かして、不動産オーナー様のお役に立てるよう日々頑張っています。趣味は旅行。座右の銘は「我以外、皆我が師」

{kind=link}

真地 リョウ太(ペンネーム)

30代男性